在動盪的全球經濟局勢下,越來越多投資人開始尋求多元、穩健的避險工具,當大家的焦點集中在金價創下新高時,白銀這種「黃金的表親」也悄悄展現出極高的潛力,倫敦白銀 2025 年初以來上漲了 +25%,這種長期被低估的貴金屬正逐漸在市場上崛起,更因其工業用途與能源轉型密切相關,而成為投資組合中不可忽視的一環。

白銀是什麼?遠不只是閃亮的金屬

白銀(Silver)是一種兼具美感與實用性的金屬,其拉丁文名稱「argentum」源自希臘語「ἀργυρός」,意為「明亮的」。白銀的光澤和延展性使其成為製作飾品和器皿的理想材料,但真正讓它與眾不同的,其實是白銀在工業與科技領域中的應用廣度。

– 高導電性:白銀具有所有金屬中最強的導電性,因此被廣泛應用於電路板、開關和智慧型手機等微型電子元件。

– 天然抗菌性:白銀離子能穿透細菌細胞壁、抑制其繁殖,但對哺乳動物細胞則無害,讓白銀在醫療領域中成為抗菌塗層與敷料的重要材料。

– 能源轉型關鍵金屬:白銀是太陽能板和電動車不可或缺的原料,尤其在太陽能電池的製程中具有導電與反光的雙重功能,另外在電動車領域則用於電池模組、導線與感測器。根據 Silver Institute 資料,白銀用於太陽能板的比重已從 2022 年的 12% 成長至 2024 年的 25%。

這些特性讓白銀不僅是美觀的飾品材料,更是現代科技和永續發展的推手。

白銀價格誰決定?白銀背後的供給與需求趨勢

需求面:

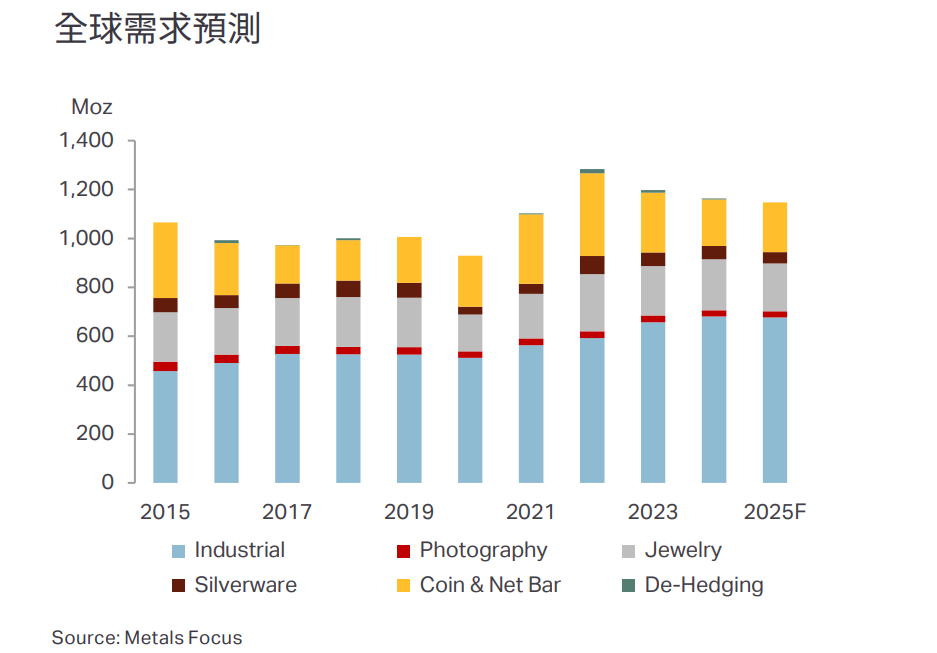

1. 工業需求:這是白銀需求的最大來源,包含太陽能板、汽車電器化,同時 AI 的發展推動了消費電子產品出貨量增加,以及電網等基礎設施的需求上升。

近年來在太陽能產業中出現節銀」技術(Thrifting)和替代品(Substitution),以減少白銀用量,可能會抵銷部分需求,但整體工業需求預計仍將保持堅挺。

2. 飾品和器皿:白銀首飾和銀器的需求很大程度上受價格影響,當白銀價格變高時,人們可能會減少購買或轉向更輕、更便宜的款式。

3. 實物與金融產品投資:就像買黃金一樣,人們也會買銀條和銀幣來投資,這種需求受總體經濟的不確定性、地緣政治局勢變化,以及投資者對價格的預期影響。除了實物外,機構投資人對白銀的喜好也衍生到非實體的市場,如交易所交易基金 (ETF),於 2024 年都出現淨流入。

4. 其他:白銀另外也廣泛應用於攝影、醫療領域。

供給面:

1. 礦產量:白銀主要生產國包括墨西哥、秘魯、中國和澳洲,大部分是搭配其他金屬(如鉛、銅、黃金)的「副產品」被開採出來的,雖然也有專門以開採白銀為主的礦床,但數量相對較少。這意味著白銀的礦產量不像黃金那樣容易直接受到白銀價格變化的影響,例如如果金價上漲,黃金礦商就會增加產量,至於銀價即便不高,也會有白銀作為副產品被開採出來。

2. 回收量:白銀可以從廢棄的珠寶、銀器、工業廢料中回收利用,當白銀價格高時,人們更願意出售舊銀器和珠寶進行回收。

3. 地上庫存:雖然白銀市場近年來出現供應短缺(即需求大於供給),但因為全球還有相當多的白銀庫存(稱為「地上庫存」/ (Above-ground silver),包含存放在政府、礦產公司、交易所等報告的已開採總量,因此暫時抵銷了供應短缺對價格的直接影響,這也是為什麼雖然白銀供應有赤字,但價格上漲幅度不如預期的一個重要原因。

其他影響白銀價格的因素:

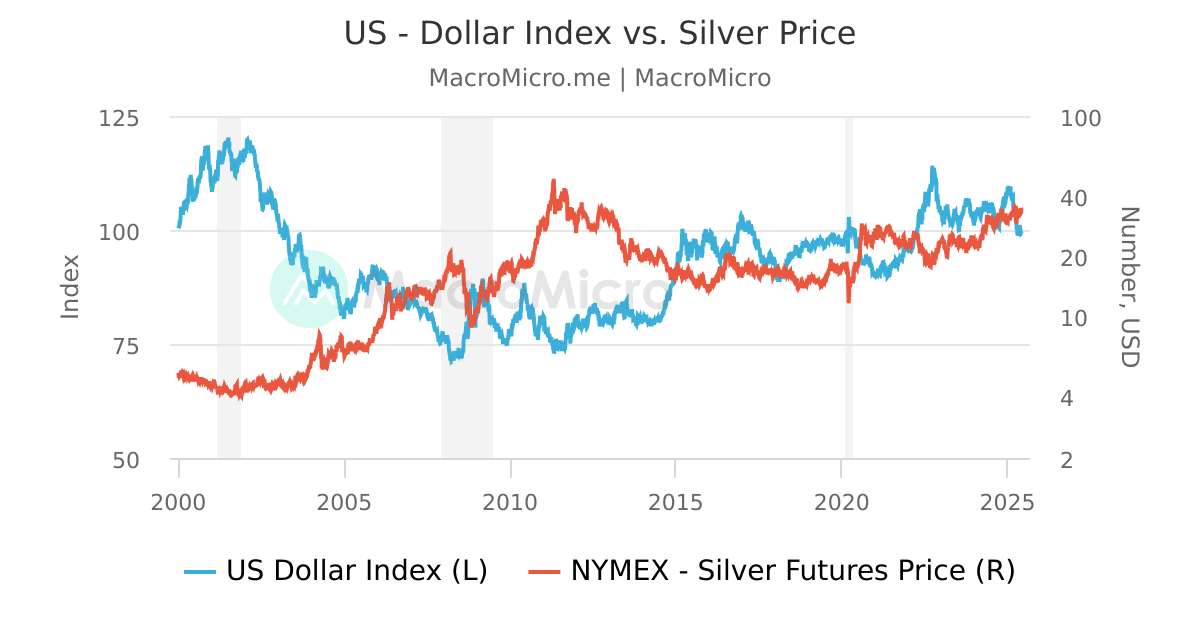

1. 利率政策:美國聯邦儲備委員會(Fed)的利率政策對貴金屬價格具有影響力,預期升息通常對貴金屬不利(因為持有貴金屬沒有利息收入),而預期降息則相對有利。

2. 美元匯率:美元走強通常會使以美元計價的貴金屬價格相對下跌,因為對於非美元持有者來說,購買成本就變高了。

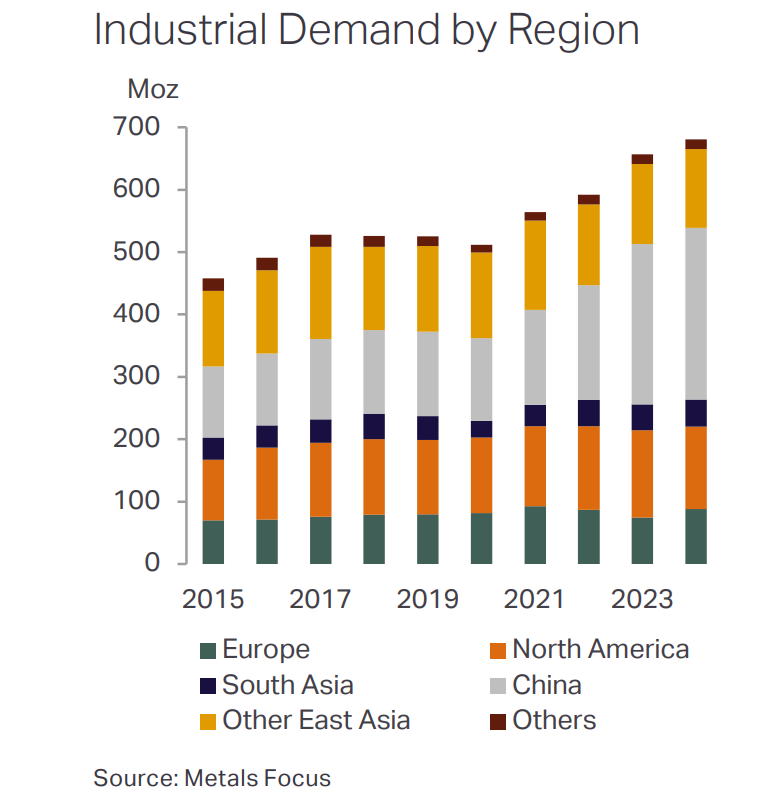

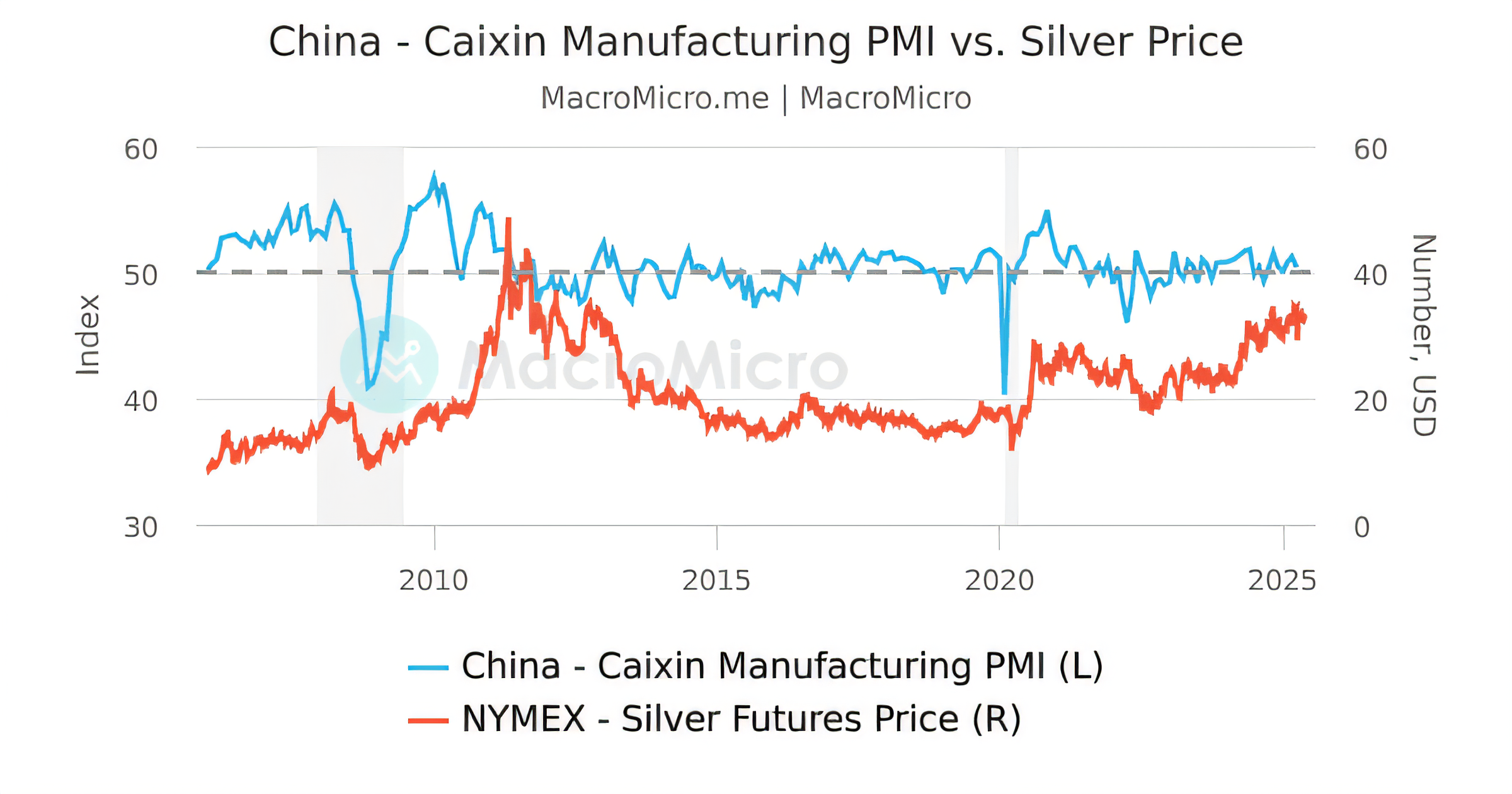

3. 貿易戰和經濟狀況:貿易戰的威脅可能會增加工業金屬市場的不確定性,從而影響白銀價格,此外中國是全球白銀工業市場的重要需求者,但中國景氣受到房地產市場疲軟影響,可能對白銀需求造成不確定性。

圖:中國為白銀工業需求大國

圖:中國製造業 PMI 走勢可作為白銀觀察指標 / 財經 M 平方

白銀價格走勢

由上述可得知,白銀價格受總體經濟、工業需求、供應狀況與投資情緒等多重力量影響,白銀的價格就像蹺蹺板的指針,它隨時都在反應供給和需求兩邊的力道變化。

投資白銀有什麼好處

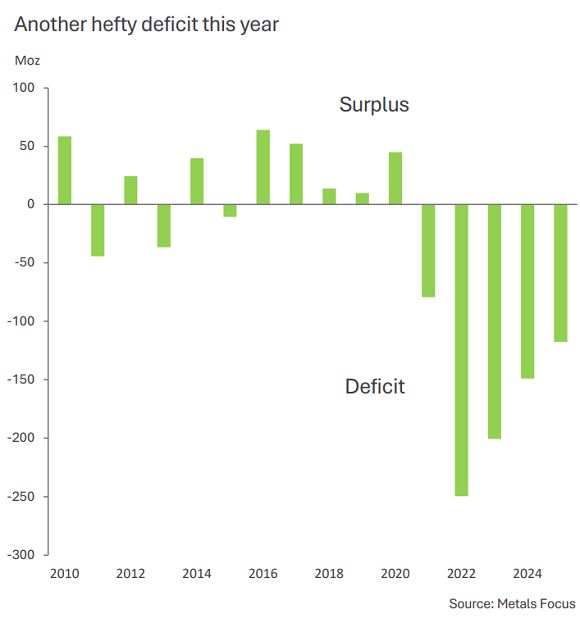

1. 工業需求趨勢

自 2021 年以來,白銀市場連續四年出現「赤字」,即需求超過供給,白銀協會預測 2025 年供應量為 10.5 億盎司,其中礦山產量為 8.44 億盎司(增加 2%),回收量為 2 億盎司(增加 5%),儘管如此,在工業應用(7 億盎司,成長 3%)的帶動下,預估 2025 年全球需求將維持在 12 億盎司,代表第五年仍將出現 1.5 億盎司的供給缺口,不過相較 2024 年略有縮減。

2. 對沖通貨膨脹

白銀作為實物資產,在通貨膨脹期間通常能夠保持、甚至增加價值,尤其在通膨快速上升時削弱貨幣購買力的時期,資金往往會流向實體資產並推升需求,不過回顧更長期的歷史,白銀並非在每個時期都能發揮效用,例如 1970 年代高通膨時期,黃金價格飆升,白銀雖也有上漲,但幅度較小,隨著白銀在 2000 年代跟上一般大宗商品週期及工業需求增加的浪潮後,與通膨的相關性有所上升,但仍可能偏離通膨避險的邏輯。

3. 避險功能重新受重視

由於黃金在貨幣體系(如金本位制)中的使用,被廣泛接受為全球認可的儲備資產,波動性通常小於白銀,在幣顯上表現出色,但歷史數據顯示,在經濟不確定時期,白銀也表現出避險資產的特徵,例如在 2020 年 COVID-19 爆發,白銀回報率達 +47%,一直持續到 2021 年後才正常化,而俄烏戰爭、以色列與鄰國的衝突除了推升了黃金價格外,白銀也同樣受惠。此外,由於白銀與黃金以外的其他資產類別的歷史相關性相對較低,因此可以為投資組合提供保護、降低波動。